Polska to dziś niekwestionowany europejski lider baterii do aut elektrycznych. Produkujemy ich ponad połowę w całej UE, ale tak mocna pozycja będzie trudna do obronienia. Według Międzynarodowej Agencji Energii (IEA) fotel lidera utrzymamy jeszcze przez dwa lata. Reszta zależy od nas.

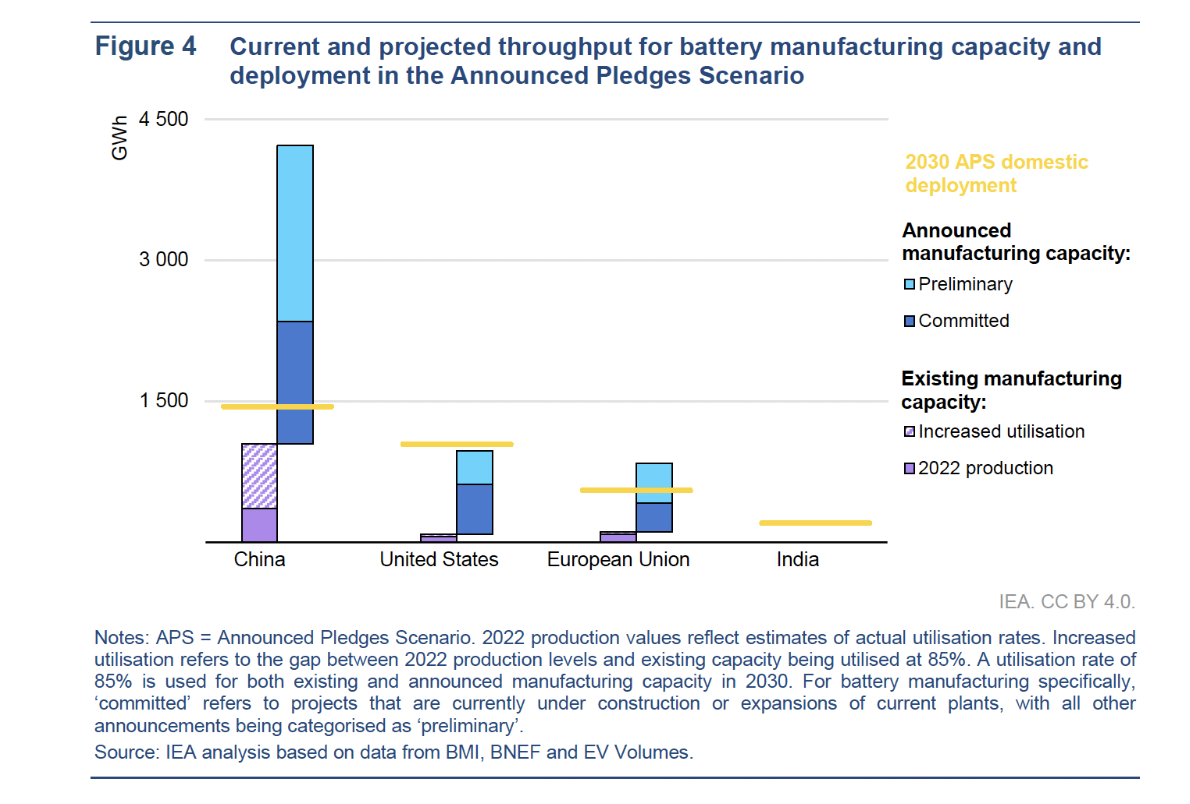

Ostatni czas to prawdziwy boom w uruchamianiu nowych fabryk baterii. Moce zrobiły się tak duże, że ubiegłoroczne ich wykorzystanie sięgnęło zaledwie 35 proc. A branża się nie zatrzymuje. Widać to zwłaszcza w Chinach, które zaplanowały już tyle inwestycji, że pod koniec dekady będą wytwarzać trzy razy więcej akumulatorów niż same potrzebują. I to mimo, że są i pozostaną największym rynkiem aut elektrycznych. Ich dominacja jest coraz bardziej podkopywana przez USA oraz UE, które mocno przyspieszyły w kwestii nowych inwestycji. Dzięki temu do końca dekady udział Chin w rynku akumulatorów ma spaść z 80 do 66 proc.

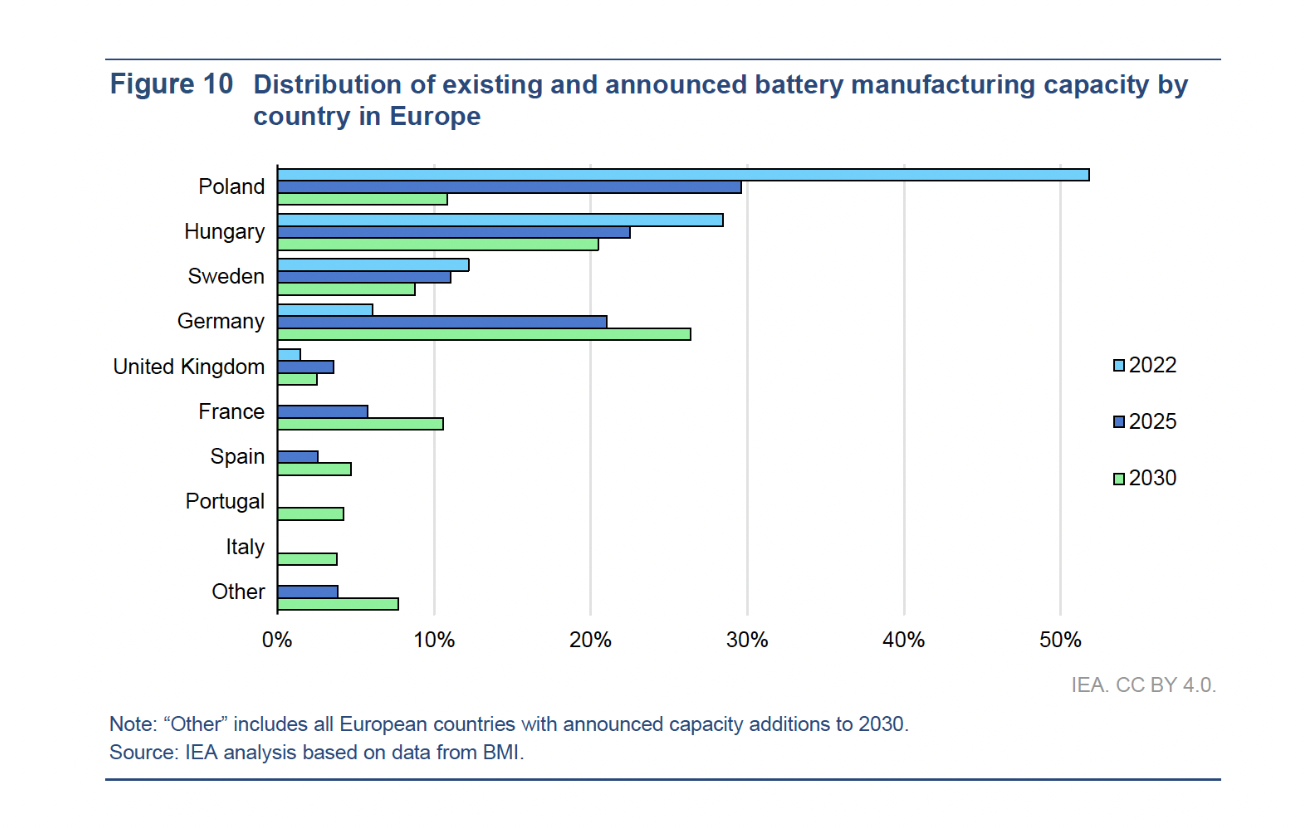

Szczególnie duże przyspieszenie widać w Europie, która do końca dekady ma szansę być samowystarczalna jeśli chodzi o wytwarzanie baterii. To jednak mocno zmieni strukturę produkcji. Dziś moce skupiają się głównie w Polsce – gdzie fabryka LG Energy Solution odpowiada za połowę całej mocy produkcyjnej w UE – a następnie na Węgrzech, gdzie Samsung SDI i SKI posiadają już gigafabryki, a CATL zwiększa swoją skalę. W sumie oba kraje odpowiadają za 80 proc. produkcji. Do 2025 roku Polska pozostanie europejskim liderem z 30 proc. udziałem.

Szybko zaczynają jednak rosnąć moce produkcyjne w Niemczech, które za dwa lat będą numerem trzy rynku, a pod koniec dekady staną się głównym wytwórcą akumulatorów w UE. Według prognoz IEA Polska w tym czasie spadnie na czwarte miejsce wyprzedzona przez Węgry i Francja. Agencja spodziewa się więc u nas sporej zapaści inwestycyjnej w drugiej połowie dekady. W pewien sposób można to tłumaczyć chęcią dywersyfikacji rynków produkcji.

Sama IEA podkreśla jednak, że uruchamianie nowych inwestycji wymaga nie tylko znacznych inwestycji, ale także dostępu do wykwalifikowanej siły roboczej. Bez tych dwóch czynników istnieje spore ryzyko niepowodzenia, czego przykładem jest Britishvolt. Jego plany dotyczące uruchomienia gigafabryki w północno-wschodniej Anglii w ub.r. się niepowiodły, a sama spółka upadła. Pod względem dostępu do kapitału nie mamy takiej siły jak Niemcy czy Francja, ale z pewnością większą niż Węgry. Naszym bardzo mocnym atutem jest jednak przede wszystkim największe w Europie doświadczenia i licząca kilkanaście tysięcy osób kadra. Trudno o podobny zasób i szkoda byłoby to zmarnować.

Jeszcze nie dodano komentarza!